Современное предпринимательство включает в себя множество различных форм собственности и организаций. Одной из таких форм являются унитарные предприятия, которые функционируют под особыми правилами и регулированиями. Однако, если нет ясного понимания основных принципов управления финансами и прибылью, даже самое успешное унитарное предприятие может столкнуться с трудностями.

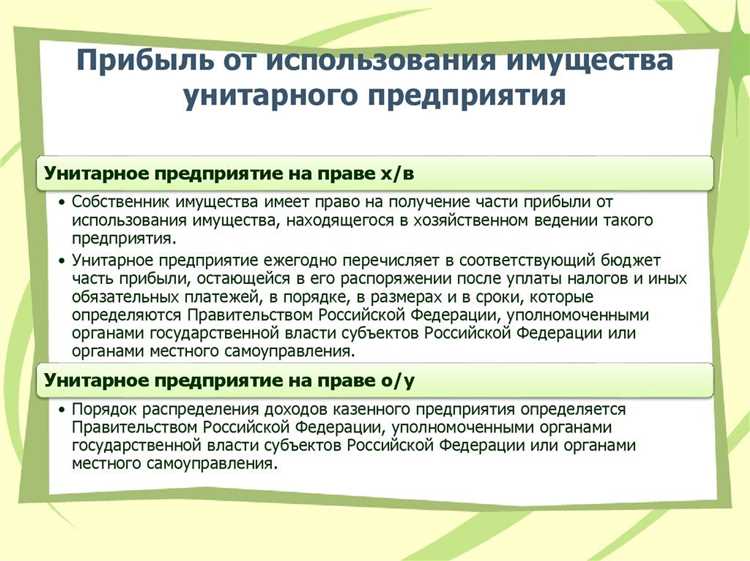

В рамках унитарных предприятий, вопросы распределения чистой прибыли являются неотъемлемой частью стратегического планирования и финансовой политики. Такое предприятие может быть организовано в качестве государственной или муниципальной компании, что определяет специфику распределения прибыли.

Понимание принципов и механизмов распределения прибыли помогает установить четкие правила и оптимальные стратегии, учитывая специфику каждого унитарного предприятия. Необходимо учитывать роль государственных и муниципальных органов в контроле над деятельностью предприятий, а также установленные законы и нормы, регулирующие данную сферу.

Структура унитарных предприятий: особенности и методы распределения дохода

В данном разделе изучаем основные черты структуры унитарных предприятий и способы, которыми они распределяют свой доход. Унитарные предприятия стали особенными участниками рынка, с пониманием необходимости эффективного использования своего дохода и управления финансовыми ресурсами.

Одной из ключевых особенностей унитарных предприятий является их некоммерческий характер, что влияет на распределение дохода. Унитарные предприятия не стремятся к максимизации прибыли, как это делают коммерческие организации. Вместо этого, их основной целью является обеспечение услуг и удовлетворение потребностей общества.

- Один из способов распределения дохода унитарных предприятий — обратное инвестирование. Вместо того, чтобы выплачивать доход акционерам или владельцам, предприятие реинвестирует свою прибыль в развитие и модернизацию своих услуг или инфраструктуры.

- Другой метод распределения дохода — создание резервного фонда. Унитарные предприятия могут уделять особое внимание формированию фонда, который будет использоваться для финансирования различных социальных программ или поддержки общественных нужд.

- Также унитарные предприятия могут использовать метод отчуждения дохода. Этот метод предполагает направление прибыли на реализацию благотворительных или образовательных проектов, которые не являются частью основной деятельности предприятия.

Структура и методы распределения дохода унитарных предприятий определяются в их уставах и регулируются государственными органами. Все эти меры направлены на обеспечение эффективного управления доходом и максимизации социальной значимости услуг, предоставляемых данными предприятиями.

Государственная роль в управлении унитарными организациями

Российское государство играет важную и ответственную роль в развитии и управлении унитарными организациями. Государственное вмешательство в деятельность этих организаций обусловлено стремлением обеспечить устойчивость и эффективность их функционирования, а также регулирует процессы распределения и использования полученной прибыли.

В своей деятельности государство опирается на принципы общественного интереса, выступая гарантом стабильности и социальной справедливости в функционировании унитарных организаций. Государство выполняет ряд функций в отношении данных организаций, среди которых можно выделить следующие аспекты:

- Определение целей и приоритетов унитарных организаций в соответствии с задачами государственной политики.

- Установление правил и норм, регулирующих деятельность унитарных организаций, а также их отношения с государством и другими участниками рынка.

- Осуществление контроля за деятельностью унитарных организаций для обеспечения соблюдения законодательства и достижения установленных целей.

- Финансовая поддержка и инвестиции в унитарные организации для обеспечения их развития и эффективности деятельности.

- Определение порядка распределения и использования прибыли, с учетом социальных и экономических потребностей общества.

Таким образом, государство активно участвует в управлении унитарными организациями, осуществляя контроль и регулирование их деятельности с целью обеспечения общественного интереса и достижения социально-экономических целей.

Механизмы распределения финансовых результатов в государственных предприятиях с государственной формой собственности

В данном разделе рассматриваются механизмы, которые применяются при определении доли финансовых результатов, полученных государственными предприятиями с государственной формой собственности. Эти механизмы используются для распределения полученной прибыли или возмещения убытка с учетом особенностей организационной и правовой структуры данных предприятий.

Важно отметить, что финансовые результаты предприятий складываются из доходов и расходов, которые возникают в процессе основной деятельности. Существует несколько основных механизмов, посредством которых финансовые результаты могут быть распределены, как между собственниками предприятия, так и между другими участниками, включая работников и инвесторов.

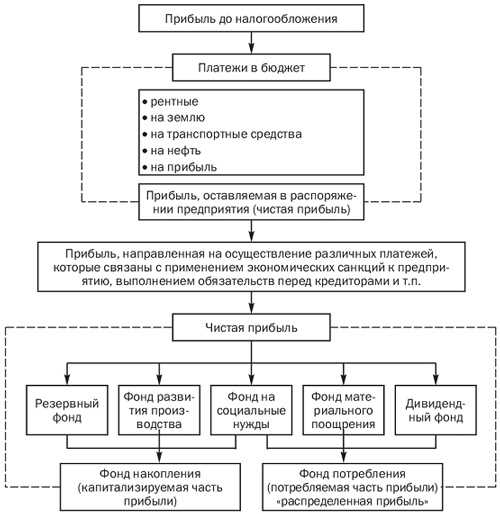

Одним из таких механизмов является выделение доли финансовых результатов для формирования резервного фонда предприятия. Этот фонд может использоваться для финансирования капитальных вложений или для гарантирования стабильности работы предприятия в условиях экономической нестабильности.

Еще одним механизмом является распределение финансовых результатов в виде выплат работникам предприятия. Это может осуществляться в виде премий, бонусов или иных вознаграждений за успешное выполнение поставленных задач и достижение результатов.

Важным аспектом механизмов распределения финансовых результатов является также учет социальной ответственности предприятия перед обществом в целом. Здесь можно выделить механизмы, направленные на спонсирование культурных, образовательных или благотворительных проектов.

Распределение экономической прибыли в муниципальных управляемых предприятиях: процесс и особенности

В связи с общественной природой таких предприятий, их целью является не только получение прибыли, но и обеспечение высокого уровня комфорта и качества жизни граждан в соответствующем муниципалитете. Поэтому распределение прибыли в таких организациях осуществляется с учетом различных факторов, таких как потребности местного сообщества, инвестиции в развитие объектов социальной инфраструктуры, а также финансовая поддержка муниципалитета.

Прибыль муниципального управляемого предприятия может быть направлена на повышение заработной платы сотрудников, модернизацию оборудования и технологических процессов, развитие новых направлений деятельности, а также на формирование резервов для финансовой стабильности. Однако распределение прибыли необходимо проводить в соответствии с законодательством и согласно определенным процедурам, чтобы обеспечить прозрачность и эффективность этого процесса.

Важным аспектом в распределении прибыли является также учет доли государства в управляемом предприятии. В случае муниципального унитарного предприятия государство может получать прибыль в качестве его основного или единственного учредителя. Эта доля прибыли может быть направлена на социальные программы, развитие инфраструктуры, обеспечение коммунальных нужд граждан и другие приоритетные направления.

Таким образом, принципы распределения прибыли в муниципальных управляемых предприятиях предусматривают учет интересов местного сообщества, стремление к социальной ответственности и устойчивому развитию. Законодательная база и принятые процедуры обеспечивают прозрачность и эффективность данного процесса, позволяя муниципалитету эффективно распоряжаться средствами и обеспечивать удовлетворение потребностей граждан.